Creare monete regionali per affrontare la crisi globale

In Breve

La crisi bancaria e finanziaria è in prima pagina sui media da vari mesi. Perché è più grave delle crisi precedenti? Qual'è la sua origine sistemica? Perché le soluzioni convenzionali (abbassamento del tasso d'interesse, rifornimento delle banche, rilancio keynesiano) non saranno sufficienti?

Inoltre, sappiamo che questa crisi coincide con altre sfide planetarie senza precedenti, come il cambiamento del clima, gli effetti economici dell'invecchiamento della popolazione e il progresso tecnologico che scollega la crescita economica e l'occupazione. Quali innovazioni monetarie sono disponibili già da oggi per risolvere strutturalmente queste sfide e trasformare questa crisi in una opportunità? Cosa possono fare gli stati, le imprese ed i cittadini stessi per evitare di essere travolti nel disastro bancario? Ecco le domande che verranno trattate durante questa serata.

Esposizione di Bernard LIETAER

La crisi che oggi sta attraversando il mondo viene trattata come attuale quando si tratta di evocare i problemi che essa pone. Ma viene subito messa nel dimenticatoio non appena si parla di soluzioni che permetterebbero di risolverla in maniera duratura.

La dimensione di questa crisi assume la sua reale dimensione quando si esamina l'ampiezza e la rapidità dell'affondamento della capitalizzazione di borsa dei più grandi gruppi finanziari internazionali al quale ha dato luogo. Il valore borsistico di Citigroup è così passato da 225 miliardi di dollari del secondo trimestre 2007 a 19 miliardi del gennaio 2009. Quello della Deutsche Bank da 76 a 10,3 miliardi... Non si era mai vista una tale simultaneità a livello mondiale. Molteplici motivi sono stati addotti per spiegare questo terremoto. Si parla di assenza di regolamenti, di errori individuali o collettivi, ma mai del sistema monetario in sé stesso. La mia tesi è che questo sistema è diventato strutturalmente fragile perché è sistematicamente instabile. Vi propongo una metafora per illustrare cosa intendo: immaginate una automobile che non ha freni, della quale il volante non funziona bene, e che io vi proponga di fare un viaggio attraversando le Alpi... Non so esattamente quando ed in che momento succederà un incidente, ma so di sicuro che questo avverrà. E quando questo succederà, tutti accuseranno il guidatore. Ma nessuno parla dell'automobile che, come avrete capito, simbolizza in questa storia il nostro sistema monetario. Questo sistema mostra dei gravi segni di malfunzionamento ma siamo comunque disposti a rovinarci pur di cercare di ricostruirlo tale e quale.

176 crisi monetarie in 25 anni

Ci sono state 96 crisi bancarie e 176 crisi monetarie nel corso degli ultimi m25 anni. Queste non erano tutte dovute al problema dei subprime. L'incidente si ripete periodicamente ma noi continuiamo a trattare ogni nuova crisi come se si trattasse della prima. E ogni volta, il conto per riparare l'automobile è più caro. Per la sola crisi dei subprime, Bloomberg valuta l'impatto finanziario del salvataggio delle banche americane a 7.700 miliardi di dollari, ovvero il 50% del PIL statunitense.

Mettendo tutto ciò in prospettiva, possiamo ricordare che il costo maggiore sostenuto nella storia USA è stato quello del finanziamento della seconda guerra mondiale, ovvero 288 miliardi dell'epoca. Aggiustando per il livello d'inflazione, questo darebbe oggi circa 3.600 miliardi di dollari. Se a questo aggiungiamo il costo dell'acquisto della Luisiana, il New Deal, il Piano Marshall, il budget della NASA per spedire l'uomo sulla Luna, il costo della crisi delle banche Savings and Loan tra il 1986 ed il 1996, la guerra contro la Corea ed il Vietnam, otteniamo circa 6.950 miliardi di dollari. Siamo ancora sotto rispetto a quanto è stato speso in pochi mesi per tentare di frenare gli effetti della crisi attuale. Siamo davvero in una situazione senza precedenti...

L'assenza di diversità nuoce all'efficacia

Le opzioni scelte per gestire queste crisi - che si trattasse di ricomprare e d'isolare gli attivi tossici o di nazionalizzare parzialmente le banche - costituiscono delle soluzioni puntuali che non permettono di risolverne le cause: continuiamo a guidare la stessa automobile...

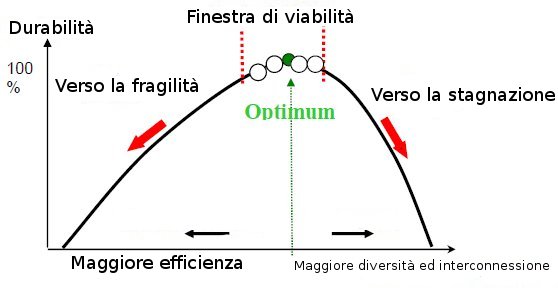

Per cercare di progredire nelle nostre riflessioni e di vedere in che misura le soluzioni sistemiche siano immaginabili, vi propongo di cambiare punto d'osservazione e di avvicinarci ai teorici della complessità. Il professore americano d'ecologia teorica Robert Ulanowicz fa parte di questi teorici. Lui da 25 anni sta lavorando su dei modelli per quantificare le reti ecologiche naturali. Il risultato delle sue ricerche, pubblicate da due anni, mostra che la durata di una rete complessa è misurabile e che il suo equilibrio ottimale si situa tra l'efficienza e la resilienza, come mostrato nel grafico che segue. Un sistema in una rete complessa non è viabile se non alla condizione che non ci sia né troppo poca né troppa diversità ed interconnettività.

Un sistema con insufficiente diversità sarà forse molto efficace, ma diventa anche sempre più fragile. D'altro canto, se si diversifica troppo, il sistema diventa stagnante per mancanza d'efficacia e di direzione.

Le monete complementari, una risposta alla crisi

Possiamo ora applicare questa teoria al sistema monetario, poiché un'economia mondiale è di fatto una rete nella quale circolano le monete ufficiali. Il livello di diversità che prevale è debole. Tutte le monete convenzionali sono esattamente dello stesso tipo: sono tutte create come dei debiti verso le banche. Di più: abbiamo sempre giustificato il monopolio di una moneta unica in un paese in nome dell'efficacia. Ed è vero: una moneta nazionale unica favorisce gli scambi tra i cittadini di quel paese e mantiene la formazione del prezzo più efficace in ambito nazionale. Nel 1955 l'economista Milton Friedman ha dimostrato che il sistema monetario mondiale sarebbe più efficace senza le varie barriere regolamentari. Egli aveva ragione poiché dopo la deregulation il volume degli scambi finanziari internazionali è esploso. Quello che né Friedman né alcun altro economista poteva capire è che in questo modo abbiamo fatto diventare terribilmente fragile il sistema mondiale, come possiamo vedere nel grafico quando andiamo troppo verso la freccia dell'efficacia.

La soluzione dunque si trova nella diversità monetaria attraverso l'introduzione di monete diverse dalle monete convenzionali: delle monete locali, regionali o funzionali. Quando queste appaiono, esse aumentano la diversità e le interconnessioni del sistema economico. Ne diminuiscono l'efficacia ma migliorano la sua capacità di resilienza. Queste monete permettono d'altra parte di risolvere dei problemi molto diversi che dobbiamo affrontare oggi, a seguito della gestione delle conseguenza economiche dell'invecchiamento della popolazione, o i problemi dello sviluppo duraturo.

Rimettere in discussione le nostre certezze

Per meglio capire come l'introduzione delle monete complementari può permettere di risolvere le cause sistemiche delle crisi monetarie e finanziarie, occorre innanzitutto ritornare su due postulati di base sui quali si appoggia l'insegnamento dell'economia. Ma che sono sfortunatamente falsi. Il primo stipula che la moneta è uno strumento di scambio neutro che non influenza né il tipo di transazione né l'orizzonte o i tipi di investimento, né le relazioni tra gli utilizzatori. La seconda ipotesi dice che "le cose vanno come vanno" e che, di conseguenza, il sistema finanziario come noi lo conosciamo è un fatto stabilito ed immutabile: nessuno dei corsi d'economia che ho potuto consultare prende in considerazione l'ipotesi di un sistema monetario differente da quello che abbiamo. Per la Comune degli economisti, il sistema monetario (NdT: attraverso il quale sono remunerati) non rappresenta una variabile da decidere. E' un dato di base visto come immutabile.

Nonostante ciò esistono numerose prove empiriche e accademiche che mostrano che l'effetto del tipo di moneta utilizzata non è neutrale né sulla transazione né sulle relazioni tra gli utilizzatori. Aggiungerò infine che quando introduciamo delle monete complementari, constatiamo che la gente agisce in modo differente con queste. Ecco un esempio: quando utilizzate le Miglia Aeree (MILES) che vi vengono offerte dalla vostra compagnia aerea, state utilizzando una moneta complementare che ha per scopo di orientarvi nel vostro modo di consumare il trasporto aereo. Questa "moneta" rinforza la vostra fedeltà al gruppo di linee aeree che la emettono. Questa moneta complementare funziona in parallelo con le monete classiche, non è creata dalle banche, come appunto le monete classiche, e non può essere gravata da un tasso d'interesse. E' una moneta che non può essere usata per intenti speculativi. Nonostante ciò, esistono nel mondo 14.000 miliardi di MILES ed ogni anno ne vengono create 1.500 miliardi. Ora capiamo che non si tratta affatto di un affare marginale. Nonostante questo, nessuno ne parla...

Dalle MILES al WIR

Lasciatemi raccontare un'altra storia. Quella di 16 uomini d'affari svizzeri che si ritrovarono periodicamente in un bar di Zurigo in un periodo di crisi simile alla nostra. Essi si lamentavano parecchio: le loro banche - o quelle dei loro clienti - avevano appena annunciato che avrebbero loro ridotte le linee di credito. Senza quel sostegno, alcuni di loro si sarebbero trovati nell'impossibilità di pagare ai loro fornitori quello che avevano previsto d'acquistare. Decisero allora tutti assieme di mettersi d'accordo per proseguire delle transazioni direttamente tra loro, piuttosto che mediante la moneta bancaria. Quelli tra loro che compravano, contabilizzavano dei debiti verso gli altri che vendevano. All'inverso, questi ultimi beneficiavano di crediti verso i primi. Questi debiti e crediti venivano espressi in una moneta comune denominata WIR.

Questo sistema monetario, che esiste dal 1934, è oggi utilizzato da un quarto delle imprese svizzere. Gli scambi tra le imprese quantificati in WIR rappresentano circa 2 miliardi di euro all'anno. La Banca cooperativa WIR, la cui sede è a Basilea, conta circa 75.000 PMI tra i clienti. Anche di questo, nessuno ne parla. Quello che affascina in questa storia è che il professore americano d'economia James Stodder, che ha realizzato uno studio sull'impatto del WIR, ha dimostrato che la stabilità dell'economia svizzera, la sua grande capacità di resilienza in rapporto alle economie vicine, si spiega proprio grazie a questa moneta parallela. Questa moneta funziona in controcanto rispetto al Franco Svizzero. Ogni volta che c'è una recessione nell'economia del paese, il volume degli scambi in WIR aumenta. All'inverso, quando l'economia ritrova il cammino della crescita, il volume di WIR in circolazione diminuisce.

Questo semplicemente perché qualsiasi uomo d'affari normale preferisce - di fronte ad una possibilità di scelta - essere pagato in franchi svizzeri - che gli permettono di acquistare in tutto il mondo - piuttosto che in WIR, che non potrà che scambiare con le altre 75.000 imprese aderenti al circuito nazionale. Se d'altronde c'è una stretta creditizia in moneta nazionale, egli preferirà accettare pagamenti in WIR piuttosto che rinunciare del tutto ad una vendita.

Convincere le banche

Il problema è che le banche non amano le monete complementari. Le capiamo. Nessuno abbandona a cuor leggero una situazione di monopolio, quella che esse esercitano sulla creazione di moneta e sul controllo degli scambi. E' un po' come spiegare i benefici dei software di pubblico dominio a Bill Gates. Ciò nonostante, questi nuovi sistemi si sono sviluppati senza di lui, a dimostrazione che la partita è giocabile. Tanto più che i sistemi monetari paralleli esistono e che le monete complementari si sviluppano dappertutto nel pianeta.

Quando ho cominciato ad interessarmi a questo fenomeno, all'inizio degli anni 1990, c'erano circa 300 monete complementari nel mondo, tra cui il WIR. Oggi ce ne sono più di 5.000 ! Per la stragarande maggioranza, non si tratta di sistemi commerciali ma di modelli a vocazione sociale, su una scala troppo piccola per risolvere il nostro problema dell'instabilità finanziaria cronica e planetaria. Ma io confronto tutto ciò con l'esperienza aeronautica dei fratelli Wright: si era dimostrato all'inizio del XX° secolo che volare era diventato possibile. Ormai sappiamo che le monete complementari sono possibili.

Adesso si tratta di organizzarle correttamente e su una scala dove queste possono fare la differenza. Da questo punto di vista, vi posso citare numerose esperienze estremamente interessanti e promettenti. Il TIME DOLLAR, per esempio, si appoggia sullo scambio di servizi basati su di una contabilizzazione di debiti e crediti espressa in ore tra individui. L'ora rappresenta 60 minuti nella maggior parte dei paesi del mondo, quindi i rischi di inflazione sono a zero.... Esistono oggi circa 400 circuiti di TIME DOLLAR nel mondo.

Delle monete per lottare contro l'isolamento

In Giappone, un'esperienza di moneta locale permette di ridurre il problema finanziario posto dall'invecchiamento della popolazione, una delle maggiori sfide dell'umanità nel prossimo decennio. Circa il 20% della popolazione giapponese ha più di 65 anni e 1,8 milioni di persone hanno bisogno di un aiuto giornaliero.

Si tratta di un problema impossibile da gestire in modo durevole con un sistema monetario monopolista ordinario... nel sistema giapponese del Fureai Kippu, messo in atto dal signor Tsutomo Hotta, la moneta complementare permette di finanziare qualsiasi aiuto che non è coperto dall'assicurazione sanitaria: l'aiuto a domicilio, l'accompagnamento, la preparazione del cibo, etc. Quando io rendo un servizio ad una persona anziana del mio quartiere, mi viene accreditato il tempo speso su di un conto di risparmio elettronico. Potrò usare quelle ore per pagare qualcuno quando io a mia volta avrò bisogno di cure. Oppure posso trasferirle a mia madre cosicché lei possa remunerare un membro della rete della sua regione che aderisce al circuito e che le offra delle cure. Ci sono 487 sistemi di questo tipo in Giappone, che aiutano centinaia di migliaia di persone. Potremo egualmente citare la rete Yamato Love (che sta per: Local Value Exchange) lanciata dal sindaco della città di Yamato che conta circa 700.000 abitanti.

Un terzo degli abitanti utilizza questo sistema di moneta complementare, ciascuno creando il suo proprio sotto-sistema utilizzando una carta di credito che permette di contabilizzare e di effettuare gli scambi. Possiamo anche parlare delle "Ithaca Hours" [1], una moneta locale creata nel 1997 a Ithaca, nello stato di New York, o anche della rete tedesca del REGIO (RegioNetzwerk) in cui sono operativi già 28 sistemi locali e 35 sono in fase di avviamento. Il più conosciuto è il Chiemgauer [2] che funziona nel sud della Baviera. In Francia, infine, il sistema SOL si appoggia ad una carta di credito del tipo di quelle che usano a Yanato. Questo sistema usa tre tipi di moneta: una moneta B2B - il SOL Cooperazione - le cui unità equivalgono all'euro; una moneta sociale - il SOL Impegno - la cui unità è il tempo, come nel caso dei TIME DOLLAR; ed infine una moneta sociale denominata in euro sul modello dei buoni-pasto.

Cambiare di marcia

Ci sono progetti più ambiziosi in attesa di vedere la luce del giorno. Sette città europee - tra cui Dublino, Bristol, Brema e Brussels - lanceranno l'inverno prossimo un progetto INTERREG il cui scopo è la creazione di una moneta che favorisce la riduzione di CO2. Il principio è molto semplice: quando comprate una lampadina a basso consumo, per esempio, ricevete un certo numero di punti. Questi punti sono utilizzabili per comprare altri beni "verdi" che partecipano alla riduzione dei gas a effetto serra. Potete ad esempio utilizzarli per pagare la vostra bolletta elettrica "verde". Questa moneta dedicata imprime una direzione all'economia stessa attraverso il consumatore. E' molto più efficace dei sistemi di sussidi tradizionali. In California, ad esempio, ricevete 2.000 dollari se acquistate una vettura ibrida. Ma nessuno vi impedisce di utilizzare questa somma per comprare un biglietto aereo per le Hawai, che renderà inutile lo sforzo ecologico effettuato con l'acquisto del vostro autoveicolo.

Un altro progetto, lanciato dalla regione delle Fiandre, in Belgio, mira alla creazione di un ecosistema di monete complementari. Varie monete coabiteranno e ciascuna verrà dedicata ad un ruolo specifico la cui scelta è in corso. Gli scambi verranno effettuati attraverso telefoni cellulari o carte d'identità elettroniche utilizzabili come sistema di pagamento. Questo raggruppamento dovrebbe permettere di raggiungere una certa soglia critica e di misurare l'effetto di queste monete sull'economia. Abbiamo buoni motivi per credere che la dinamica sarà molto positiva.

Un WIR europeo

L'ultima iniziativa di cui desidero parlarvi concerne l'internazionalizzazione del WIR svizzero. L'obiettivo di questo progetto è di arrivare a realizzare delle transazioni triangolari trasfrontaliere con questa moneta locale così come oggi esiste in Svizzera. Le prime transazioni pilota sono attualmente in fase di montaggio. Un gruppo d'acquisto costituito da imprese svizzere che già utilizzano il WIR, ed anche una centrale di compensazione internazionale funzionante in collaborazione con la banca WIR, dovranno sostenere la rete in modo da permettere a queste imprese di comprare all'estero. Gli scambi così generati potrebbero rappresentare inizialmente circa 50 milioni di euro di giro d'affari annuale per ciascun paese partecipante. Su questo stesso modello possiamo immaginare la creazione di una moneta B2B utilizzabile all'interno della zona Euro. Sono attualmente alla ricerca di una banca capace di seguirci in questo progetto di doppia moneta. Esistono già delle banche di questo tipo: in Brasile, sono state lanciate negli ultimi tre mesi 150 banche a doppia moneta, in modo da risolvere dei problemi sociali. Queste banche propongono dei microcrediti sia in moneta nazionale che in moneta locale.

Questi sistemi paralleli possono permetterci di risolvere la maggioranza dei problemi strutturali che il nostro sistema economico e monetario attuale non riesce ad affrontare. Per convincervene, fate una lista dei progetti che costituiscono delle buone idee - secondo voi - ma che si realizzano per mancanza di soldi. Eppure, le esperienze di cui vi ho appena parlato mostrano che quasi qualsiasi cosa potrebbe sostituirsi a questo denaro che manca. In questa prospettiva, le monete regionali appaiono come degli strumenti di sviluppo molto efficaci, senza peraltro escludere la globalizzazione: io posso accettare che questo computer venga fabbricato là dove costa meno produrlo e che sia pagabile in moneta nazionale, ma posso volere allo stesso tempo che le mie mele vengano dalla mia regione e che io possa acquistarle in moneta regionale... I due sistemi possono di fatto coabitare. Tutto dipende dalla nostra capacità di cambiare la nostra mentalità.

Sotto la versione completa comprensiva del dibattito sviluppatosi nel corso dell' incontro

Allegati

-

3126-creare-monete-regionali-per-affrontare-la-crisi-globale (472 Kb - Formato pdf)

Esistono molti programmi liberi per leggere e scrivere documenti PDF.

Questi programmi rispettano le basilari libertà di usare, studiare, ridistribuire e migliorare il software.

Del formato PDF ne esistono varie versioni, ma in generale casi può considerarsi uno Standard Aperto.

Maggiori informazioni... ( http://pdfreaders.org/index.it.html)

Il software libero è una scelta etica e per questo consigliamo il sito http://pdfreaders.org/index.it.html

per scaricare il lettore PDF più oportuno per il vostro sistema.

Per salvare il documento basta cliccare sul link del titolo con il tasto destro

del mouse e selezionare il comando "Salva oggetto o destinazione con nome" (PC),

oppure cliccare tenendo premuto Ctrl + tasto Mela e scegliere "Salva collegamento come" (Macintosh).